Trong bối cảnh kinh tế hiện đại, việc bảo vệ quyền lợi của người lao động và doanh nghiệp ngày càng trở nên quan trọng. Các loại bảo hiểm, bao gồm bảo hiểm bắt buộc và bảo hiểm tự nguyện, đóng một vai trò thiết yếu trong việc giảm thiểu rủi ro và bảo vệ tài chính cho cả nhân viên và chủ doanh nghiệp. Bài viết này của kế toán Vina sẽ giúp bạn hiểu rõ các loại bảo hiểm này không chỉ giúp doanh nghiệp tuân thủ quy định pháp luật mà còn nâng cao trách nhiệm xã hội và tạo dựng môi trường làm việc an toàn và ổn định.

Cách phân biệt 2 loại bảo hiểm bắt buộc và tự nguyện

Hiện nay, bảo hiểm xã hội (BHXH) được phân chia thành hai loại chính: BHXH bắt buộc và BHXH tự nguyện. Mỗi loại hình bảo hiểm này đều có những đặc điểm riêng, phục vụ cho nhu cầu và quyền lợi của người lao động một cách khác nhau.

Bảng phân biệt BHXH bắt buộc và BHXH tự nguyện:

|

Tiêu chí so sánh |

BHXH bắt buộc |

BHXH tự nguyện |

|

Khái niệm |

Là loại hình BHXH do Nhà nước tổ chức, bắt buộc người lao động và người sử dụng lao động phải tham gia (Điều 3 Luật Bảo hiểm xã hội 2014). |

Là loại hình bảo hiểm xã hội do Nhà nước tổ chức, trong đó người tham gia có quyền lựa chọn mức đóng và phương thức đóng phù hợp với thu nhập của mình. Nhà nước cũng có chính sách hỗ trợ tiền đóng bảo hiểm để người tham gia hưởng chế độ hưu trí và tử tuất (Điều 3 Luật Bảo hiểm xã hội 2014). |

|

Các chế độ BHXH |

Có 05 chế độ: ốm đau, thai sản, tai nạn lao động, bệnh nghề nghiệp, hưu trí, tử tuất (Điều 4 Luật Bảo hiểm xã hội 2014). |

Có 02 chế độ: hưu trí và tử tuất (Điều 4 Luật Bảo hiểm xã hội 2014). |

|

Đối tượng tham gia |

Bao gồm người lao động là công dân Việt Nam có hợp đồng lao động, cán bộ, công chức, viên chức, công nhân quốc phòng, người lao động nước ngoài có giấy phép lao động, và nhiều đối tượng khác (Căn cứ Điều 2 Luật Bảo hiểm xã hội 2014). |

Công dân Việt Nam từ đủ 15 tuổi trở lên và không thuộc đối tượng tham gia BHXH bắt buộc (Căn cứ Điều 2 Luật Bảo hiểm xã hội 2014). |

|

Căn cứ xác định mức đóng BHXH |

Mức đóng BHXH bắt buộc được tính trên cơ sở tiền lương tháng của người lao động (Căn cứ Điều 5 Luật Bảo hiểm xã hội 2014). |

Mức đóng BHXH tự nguyện được tính dựa trên mức thu nhập tháng do người lao động lựa chọn (Căn cứ Điều 5 Luật Bảo hiểm xã hội 2014). |

|

Hỗ trợ từ Nhà nước |

Không được Nhà nước hỗ trợ mức đóng BHXH. |

Người tham gia BHXH tự nguyện được Nhà nước hỗ trợ tiền đóng theo tỷ lệ phần trăm trên mức đóng BHXH hàng tháng, không quá 10 năm (120 tháng), với các mức hỗ trợ khác nhau tùy thuộc vào tình trạng kinh tế của hộ gia đình (Căn cứ Nghị định 134/2015/NĐ-CP). |

|

Trách nhiệm đóng |

Người sử dụng lao động và người lao động cùng có trách nhiệm đóng BHXH. |

Người tham gia tự đăng ký tham gia tại cơ quan BHXH và tự chịu trách nhiệm về mức đóng. |

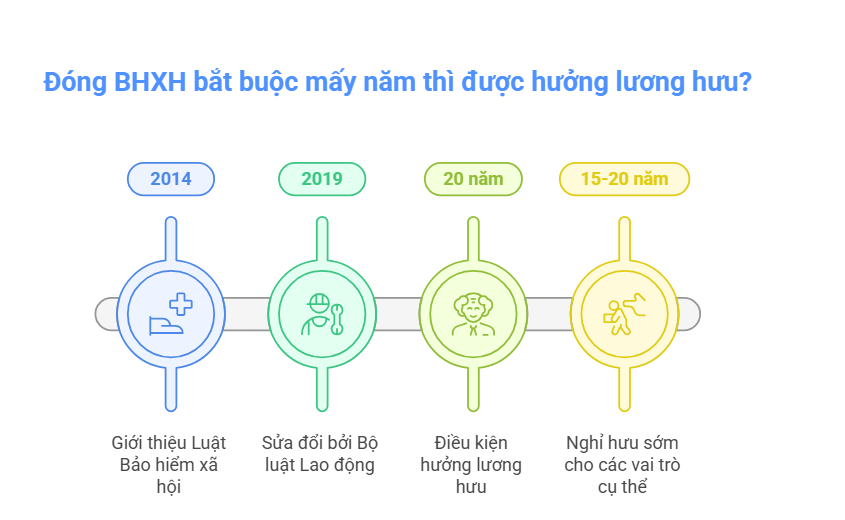

Đóng BHXH bắt buộc mấy năm thì được hưởng lương hưu?

Căn cứ theo Điều 54 của Luật Bảo hiểm xã hội 2014 (được sửa đổi bởi điểm a khoản 1 Điều 219 Bộ luật Lao động 2019), các quy định về điều kiện hưởng lương hưu được xác định như sau:

Điều kiện hưởng lương hưu

- Đối với người lao động quy định tại các điểm a, b, c, d, g, h và i khoản 1 Điều 2 của Luật này, khi nghỉ việc và có đủ 20 năm đóng bảo hiểm xã hội, họ sẽ được hưởng lương hưu nếu thuộc một trong các trường hợp quy định.

- Đối với người lao động ở điểm đ và e khoản 1 Điều 2, khi nghỉ việc với đủ 20 năm đóng bảo hiểm xã hội, họ cũng được hưởng lương hưu trong các trường hợp cụ thể.

- Lao động nữ là cán bộ, công chức cấp xã hoặc người hoạt động không chuyên trách ở xã, phường, thị trấn, nếu đã tham gia bảo hiểm xã hội và nghỉ việc với thời gian đóng từ 15 năm đến dưới 20 năm, cùng với việc đủ tuổi nghỉ hưu theo quy định tại khoản 2 Điều 169 của Bộ luật Lao động, cũng sẽ được hưởng lương hưu.

Ngoài ra, theo Điều 55 của Luật Bảo hiểm xã hội 2014 (sửa đổi bởi điểm b khoản 1 Điều 219 Bộ luật Lao động 2019), điều kiện hưởng lương hưu cho người lao động suy giảm khả năng lao động được quy định như sau:

Điều kiện hưởng lương hưu khi suy giảm khả năng lao động

- Người lao động quy định ở các điểm a, b, c, d, g, h và i khoản 1 Điều 2, khi nghỉ việc và có đủ 20 năm đóng bảo hiểm xã hội, sẽ được hưởng lương hưu với mức thấp hơn so với những người đủ điều kiện hưởng lương hưu theo điểm a, b và c khoản 1 Điều 54 nếu thuộc các trường hợp cụ thể.

- Người lao động ở điểm đ và e khoản 1 Điều 2, khi nghỉ việc có đủ 20 năm đóng bảo hiểm xã hội và bị suy giảm khả năng lao động từ 61% trở lên, cũng sẽ được hưởng lương hưu với mức thấp hơn so với những người đủ điều kiện theo điểm a và b khoản 2 Điều 54.

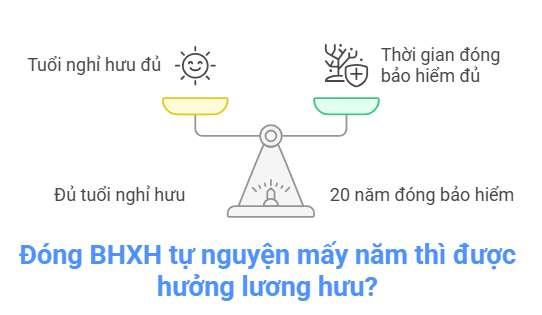

Đóng BHXH tự nguyện mấy năm thì được hưởng lương hưu?

Căn cứ theo điểm b khoản 1 Điều 73 của Luật Bảo hiểm xã hội 2014 (được sửa đổi bởi điểm c khoản 1 Điều 219 Bộ luật Lao động 2019), quy định về điều kiện hưởng lương hưu được nêu rõ như sau:

Người lao động sẽ được hưởng lương hưu khi đáp ứng đầy đủ các điều kiện sau:

- Đủ tuổi nghỉ hưu theo quy định tại khoản 2 Điều 169 của Bộ luật Lao động.

- Có ít nhất 20 năm đóng bảo hiểm xã hội.

Trong trường hợp người lao động đã đạt đủ tuổi nghỉ hưu theo quy định tại điểm a khoản 1, nhưng thời gian đóng bảo hiểm xã hội chưa đủ 20 năm, họ có thể tiếp tục đóng bảo hiểm cho đến khi đủ 20 năm để đủ điều kiện hưởng lương hưu.

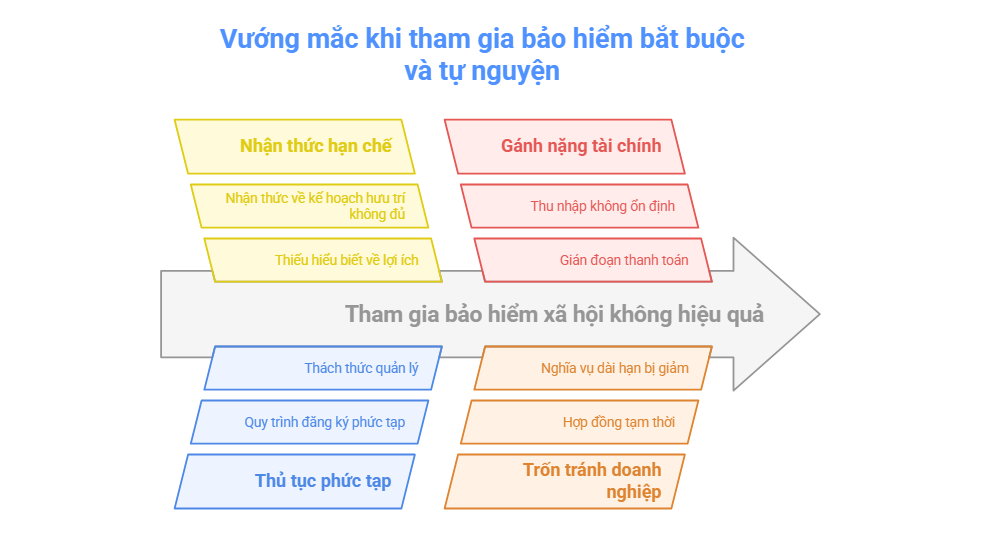

Vướng mắc khi tham gia bảo hiểm bắt buộc và tự nguyện

- Nhận thức về quyền lợi BHXH tự nguyện còn hạn chế: Nhiều người lao động tự do và người dân chưa hiểu rõ về những lợi ích mà BHXH tự nguyện mang lại, dẫn đến tỷ lệ tham gia còn thấp. Họ thường cho rằng BHXH tự nguyện không hấp dẫn do chỉ cung cấp hai chế độ chính là hưu trí và tử tuất.

- Thủ tục tham gia và quản lý phức tạp: Quy trình đăng ký và quản lý BHXH, đặc biệt là BHXH tự nguyện, thường gặp nhiều khó khăn về thủ tục hành chính, khiến người dân cảm thấy phức tạp và khó tiếp cận.

- Khó khăn tài chính của người tham gia BHXH tự nguyện: Đối với những người có thu nhập không ổn định, việc đóng BHXH tự nguyện hàng tháng có thể trở thành gánh nặng tài chính. Họ thường xuyên gặp phải tình trạng gián đoạn trong quá trình đóng, gây khó khăn cho việc đủ điều kiện nhận lương hưu.

- Doanh nghiệp trốn tránh trách nhiệm đóng BHXH bắt buộc: Một số doanh nghiệp tìm cách né tránh nghĩa vụ đóng BHXH bắt buộc bằng cách ký hợp đồng thời vụ hoặc hợp đồng lao động ngắn hạn. Điều này không chỉ làm giảm quyền lợi lâu dài của người lao động mà còn tạo ra một môi trường lao động không ổn định.

Những lưu ý khi tham gia bảo hiểm bắt buộc và tự nguyện

- Người lao động tự do nên xem xét tham gia BHXH tự nguyện: Mặc dù chỉ có hai chế độ (hưu trí và tử tuất), BHXH tự nguyện vẫn mang lại sự ổn định tài chính cho tương lai. Đặc biệt, khả năng tự chọn mức đóng giúp người lao động linh hoạt điều chỉnh theo điều kiện kinh tế cá nhân.

- Người sử dụng lao động cần thực hiện đầy đủ nghĩa vụ đóng BHXH bắt buộc: Việc đóng BHXH bắt buộc không chỉ đảm bảo quyền lợi cho người lao động mà còn giúp doanh nghiệp tuân thủ quy định pháp luật, từ đó nâng cao uy tín và tạo dựng niềm tin trong cộng đồng.

- Cập nhật thông tin và chính sách về BHXH: Cả người lao động và doanh nghiệp cần thường xuyên theo dõi các thay đổi trong chính sách BHXH để bảo đảm tuân thủ đúng quy định và tối ưu hóa quyền lợi của mình.

- Lựa chọn phương thức đóng phù hợp: Người tham gia BHXH tự nguyện có thể linh hoạt chọn phương thức đóng theo tháng, quý hoặc nửa năm, giúp dễ dàng quản lý tài chính cá nhân một cách hiệu quả hơn.

Lời kết

Bảo hiểm xã hội tự nguyện và bảo hiểm xã hội bắt buộc có nhiều khác biệt rõ rệt về đối tượng, mức đóng và quyền lợi. Việc nắm rõ những điểm khác biệt này là rất quan trọng đối với người lao động và người dân. Liên hệ kế toán Vina qua hotline 0788555247 hoặc gmail: info@ketoanvina.vn để có thể lựa chọn loại bảo hiểm phù hợp nhất, từ đó bảo đảm quyền lợi lâu dài và tạo dựng sự an tâm về tài chính cho tương lai.