Nộp thuế là nghĩa vụ và trách nhiệm của mỗi doanh nghiệp đối với nền kinh tế quốc gia. Tuy nhiên, nhiều chủ doanh nghiệp mới thường băn khoăn về các loại thuế mà họ cần phải thực hiện. Vậy, các doanh nghiệp sẽ phải nộp những loại thuế nào khi thành lập? Hãy cùng Kế toán Vina khám phá ngay sau đây!

Căn cứ pháp lý

Các doanh nghiệp hoạt động tại Việt Nam cần tuân thủ nhiều quy định pháp luật về thuế, trong đó bao gồm:

- Luật Quản lý thuế 2019

- Luật Thuế giá trị gia tăng 2008

- Luật Thuế thu nhập doanh nghiệp 2008

- Luật Thuế thu nhập cá nhân 2007

- Luật Thuế xuất khẩu, nhập khẩu 2016

- Luật Thuế tài nguyên 2009

- Luật Thuế tiêu thụ đặc biệt 2008

- Luật Thuế sử dụng đất phi nông nghiệp 2010

- Luật Thuế bảo vệ môi trường 2010

- Nghị định 22/2020/NĐ-CP (sửa đổi Nghị định 139/2016/NĐ-CP) quy định về lệ phí môn bài.

Trong quá trình hoạt động, mỗi doanh nghiệp có nghĩa vụ đóng các khoản thuế, phí và lệ phí cho Nhà nước. Thuế không chỉ là nguồn thu ngân sách mà còn là công cụ để thực hiện các mục tiêu phát triển kinh tế, an sinh xã hội và đầu tư vào các dự án hạ tầng công cộng phục vụ nhu cầu thiết yếu của người dân.

Tùy thuộc vào đặc điểm sản xuất và kinh doanh của từng doanh nghiệp, các loại thuế mà doanh nghiệp phải nộp cũng sẽ khác nhau. Việc hiểu rõ và tuân thủ các quy định này là rất quan trọng để đảm bảo sự phát triển bền vững và hợp pháp cho doanh nghiệp.

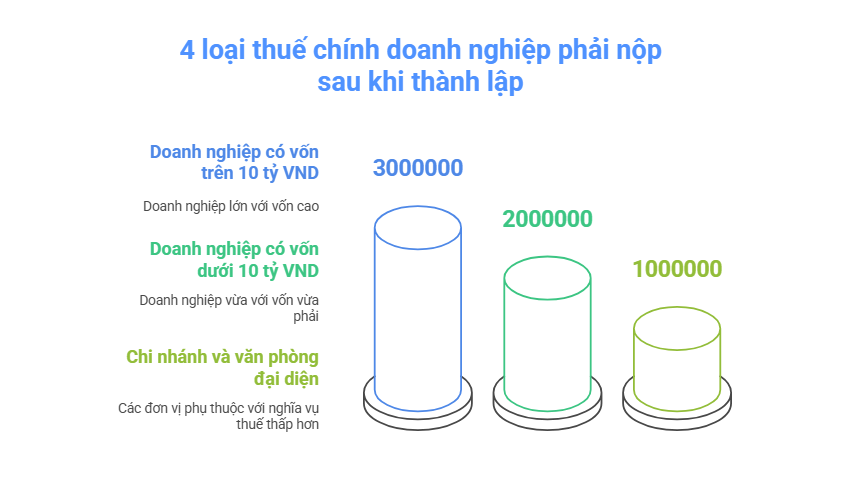

4 loại thuế chính doanh nghiệp phải nộp sau khi thành lập

Khi thành lập doanh nghiệp, việc nắm rõ các loại thuế cần nộp là rất quan trọng. Dưới đây là một số loại thuế chính mà doanh nghiệp cần chú ý:

Lệ phí (thuế) môn bài

Lệ phí môn bài là loại thuế cố định mà doanh nghiệp bắt buộc phải nộp hàng năm, căn cứ theo mức vốn điều lệ hoặc vốn đầu tư của doanh nghiệp.

- Thời hạn nộp tờ khai lệ phí môn bài: Doanh nghiệp phải nộp tờ khai trước ngày 30 tháng 01 năm sau năm thành lập. Ví dụ, nếu Công ty QV thành lập vào ngày 20/01/2021, thì phải nộp tờ khai trước ngày 30/01/2022.

- Thời hạn nộp lệ phí môn bài: Doanh nghiệp phải nộp lệ phí chậm nhất là ngày 30/01 hàng năm.

- Đối tượng phải đóng lệ phí môn bài: Bao gồm công ty, doanh nghiệp và các đơn vị phụ thuộc (chi nhánh, văn phòng đại diện, địa điểm kinh doanh) đang hoạt động và không thuộc diện miễn lệ phí.

Mức đóng lệ phí môn bài:

- Doanh nghiệp/tổ chức có vốn điều lệ trên 10 tỷ đồng: 3.000.000đ/năm

- Doanh nghiệp/tổ chức có vốn điều lệ từ 10 tỷ đồng trở xuống: 2.000.000đ/năm

- Chi nhánh, văn phòng đại diện, địa điểm kinh doanh: 1.000.000đ/năm

Các đối tượng được miễn lệ phí môn bài:

- Doanh nghiệp thành lập sau ngày 25/02/2020 được miễn lệ phí năm đầu thành lập.

- Doanh nghiệp nhỏ và vừa chuyển từ hộ kinh doanh được miễn lệ phí môn bài trong 03 năm kể từ khi được cấp giấy chứng nhận đăng ký doanh nghiệp lần đầu.

Thuế giá trị gia tăng (Thuế GTGT)

Thuế giá trị gia tăng là thuế tính trên giá trị tăng thêm của hàng hóa, dịch vụ trong quá trình sản xuất, lưu thông đến tiêu dùng. Mặc dù người tiêu dùng là đối tượng chịu thuế, nhưng đơn vị sản xuất, kinh doanh là người thực hiện nghĩa vụ nộp thuế với Nhà nước.

Thuế thu nhập doanh nghiệp (Thuế TNDN)

Thuế TNDN là loại thuế đánh trực tiếp lên thu nhập của doanh nghiệp, được tính trên khoản lợi nhuận cuối cùng sau khi đã trừ các chi phí hợp lý trong kỳ tính thuế.

- Đối tượng nộp thuế TNDN: Tất cả doanh nghiệp và tổ chức sản xuất, kinh doanh có thu nhập đều phải nộp thuế TNDN.

- Thời hạn nộp thuế: Doanh nghiệp không cần làm tờ khai tạm tính thuế TNDN nhưng phải tạm tính và nộp tiền thuế nếu có. Cuối năm, doanh nghiệp phải làm tờ khai quyết toán thuế TNDN.

Thuế thu nhập cá nhân (Thuế TNCN)

Thuế TNCN là thuế tính trên thu nhập của người lao động sau khi đã trừ các khoản miễn thuế và giảm trừ gia cảnh. Doanh nghiệp có trách nhiệm nộp thuế TNCN thay cho người lao động.

Các loại thuế khác mà doanh nghiệp phải nộp

Ngoài bốn loại thuế chính đã đề cập, tùy thuộc vào loại hình kinh doanh và các phát sinh trong quá trình hoạt động, doanh nghiệp còn có thể phải nộp thêm một số loại thuế khác như sau:

- Thuế xuất nhập khẩu (XNK): Đây là loại thuế được áp dụng cho hàng hóa xuất khẩu và nhập khẩu qua cửa khẩu, biên giới Việt Nam. Doanh nghiệp có trách nhiệm nộp thuế này khi thực hiện các giao dịch thương mại quốc tế.

- Thuế tài nguyên (TN): Loại thuế này áp dụng cho doanh nghiệp thu được từ hoạt động khai thác tài nguyên thiên nhiên. Đây là hình thức thuế nhằm bảo vệ và khai thác hợp lý tài nguyên quốc gia.

- Thuế tiêu thụ đặc biệt: Là thuế gián thu đánh vào một số hàng hóa đặc biệt, chủ yếu là các sản phẩm xa xỉ. Doanh nghiệp sản xuất và tiêu thụ những mặt hàng này sẽ phải thực hiện nghĩa vụ thuế theo quy định.

- Thuế sử dụng đất: Đây là loại thuế mà doanh nghiệp sở hữu tài sản là đất, nhà ở, hoặc công trình xây dựng phải nộp. Thuế này được quy định rõ trong Luật Đất đai và nhằm đảm bảo việc quản lý và sử dụng đất đai hiệu quả.

- Thuế bảo vệ môi trường: Là thuế gián thu đánh vào các doanh nghiệp kinh doanh sản phẩm, hàng hóa có tác động tiêu cực đến môi trường. Mục tiêu của loại thuế này là khuyến khích doanh nghiệp thực hiện các biện pháp bảo vệ môi trường.

- Thuế vãng lai ngoại tỉnh: Đây là khoản thuế GTGT mà doanh nghiệp phải trích nộp cho cơ quan thuế khi thực hiện kinh doanh, bán hàng, thi công xây dựng, lắp đặt hoặc chuyển nhượng bất động sản tại tỉnh khác.

- Thuế nhà thầu: Loại thuế này áp dụng cho các nhà thầu nước ngoài và nhà thầu phụ nước ngoài khi họ thực hiện sản xuất hoặc kinh doanh tại Việt Nam. Doanh nghiệp có trách nhiệm nộp thuế này theo quy định hiện hành.

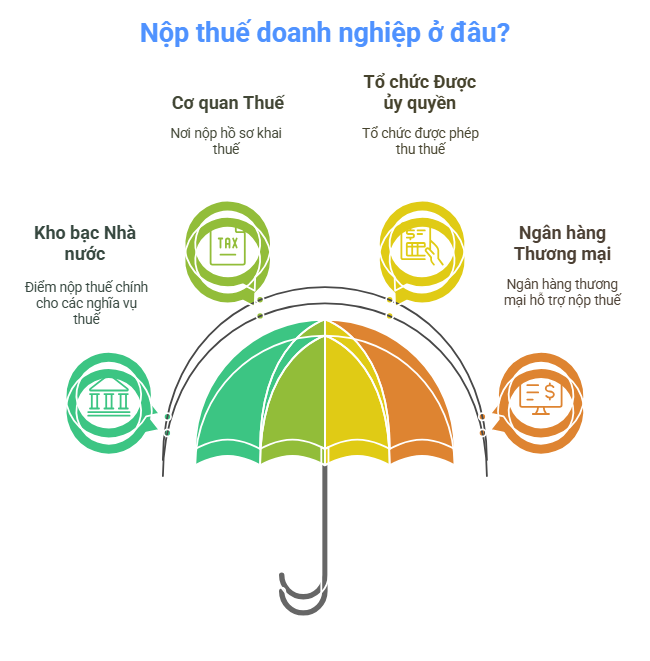

Nộp thuế doanh nghiệp ở đâu?

Theo quy định tại Điều 56 của Luật Quản lý thuế 2019 (số 38/2014/QH14), ban hành ngày 13 tháng 6 năm 2019, địa điểm nộp thuế được xác định như sau:

Người nộp thuế có thể thực hiện nghĩa vụ thuế vào ngân sách nhà nước thông qua các hình thức sau:

- Tại Kho bạc Nhà nước.

- Tại cơ quan quản lý thuế nơi tiếp nhận hồ sơ khai thuế.

- Thông qua tổ chức được cơ quan quản lý thuế ủy quyền thu thuế.

- Thông qua ngân hàng thương mại, tổ chức tín dụng khác và các tổ chức dịch vụ theo quy định của pháp luật.

Trách nhiệm của các tổ chức thu tiền thuế:

- Kho bạc Nhà nước, ngân hàng thương mại, tổ chức tín dụng và các tổ chức dịch vụ có trách nhiệm tạo điều kiện thuận lợi cho người nộp thuế, bao gồm việc bố trí địa điểm, phương tiện, công chức và nhân viên thu tiền thuế nhằm đảm bảo việc nộp thuế được thực hiện kịp thời vào ngân sách nhà nước.

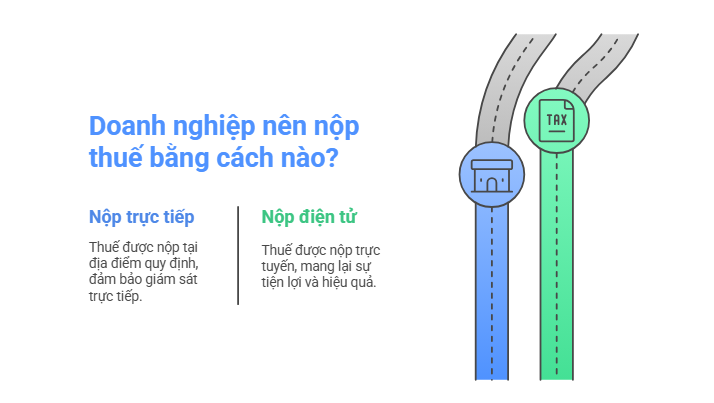

Các hình thức nộp thuế doanh nghiệp

Các cơ quan và tổ chức được Nhà nước ủy quyền thu thuế có trách nhiệm tổ chức địa điểm và phương tiện thuận lợi cho người nộp thuế.

Quy trình nộp thuế có thể được thực hiện theo hai hình thức:

- Nộp thuế trực tiếp tại các địa điểm được quy định trong Điều 56 của Luật Quản lý thuế 2019 (số 38/2014/QH14).

- Nộp thuế qua phương thức điện tử hoặc chuyển khoản.

Ngoài ra, khi nhận được tiền thuế hoặc thực hiện khấu trừ, các cơ quan và tổ chức phải cung cấp chứng từ thu tiền thuế cho người nộp. Trong vòng 08 giờ làm việc kể từ khi thu tiền thuế, các cơ quan và tổ chức này phải chuyển số tiền thu được vào ngân sách nhà nước.

Đặc biệt, đối với những khu vực khó khăn như vùng sâu, vùng xa hoặc hải đảo, thời gian chuyển tiền vào ngân sách sẽ được điều chỉnh theo quy định của Bộ trưởng Bộ Tài chính, nhằm đảm bảo tính linh hoạt và hiệu quả trong việc thu ngân sách.

Một số câu hỏi thường gặp về thuế của doanh nghiệp

Các loại thuế mà doanh nghiệp phải nộp là gì?

Doanh nghiệp có trách nhiệm nộp bốn loại thuế chính bao gồm:

- Lệ phí môn bài

- Thuế Giá Trị Gia Tăng (GTGT)

- Thuế Thu Nhập Cá Nhân (TNCN)

- Thuế Thu Nhập Doanh Nghiệp (TNDN)

Ngoài ra, tùy theo đặc điểm và lĩnh vực hoạt động, doanh nghiệp còn có thể phải nộp thêm một số loại thuế khác như:

- Thuế Tiêu Thụ Đặc Biệt

- Thuế Xuất Nhập Khẩu

- Thuế Tài Nguyên

- Thuế Bảo Vệ Môi Trường

- Thuế Nhà Thầu

- Thuế Vãng Lai Ngoại Tỉnh

Việc nắm rõ và tuân thủ các nghĩa vụ thuế này không chỉ giúp doanh nghiệp hoạt động hợp pháp mà còn góp phần vào sự phát triển bền vững của nền kinh tế.

Văn phòng đại diện có phải nộp thuế môn bài không?

Có, ngoại trừ thời gian được miễn lệ phí môn bài, mỗi năm văn phòng đại diện của doanh nghiệp sẽ phải nộp lệ phí môn bài với mức phí là 1.000.000 đồng.

Doanh nghiệp mới thành lập có phải nộp thuế môn bài không?

Hiện nay, doanh nghiệp mới thành lập sẽ được miễn lệ phí môn bài trong năm đầu tiên, tính từ ngày được cấp Giấy phép kinh doanh (GPKD) cho đến hết ngày 31/12 của năm thành lập. Đối với các doanh nghiệp vừa và nhỏ chuyển đổi từ hộ kinh doanh, họ cũng sẽ được miễn lệ phí môn bài trong ba năm đầu kể từ ngày được cấp GPKD, kéo dài đến hết ba năm sau đó.

Công thức tính thuế giá trị gia tăng như thế nào?

Để xác định số thuế GTGT phải nộp, doanh nghiệp cần lựa chọn giữa hai phương pháp kê khai: khấu trừ hoặc trực tiếp. Mỗi phương pháp áp dụng một công thức tính thuế GTGT riêng biệt. Cụ thể như sau:

- Số thuế GTGT phải nộp = Số thuế GTGT đầu ra - Số thuế GTGT đầu vào được khấu trừ.

- Số thuế GTGT phải nộp = Doanh thu x Tỷ lệ %.

- Số thuế GTGT phải nộp = Giá trị tăng thêm x Thuế suất.

Lời kết

Các loại thuế cần nộp khi thành lập doanh nghiệp, cùng với cách tính và các vấn đề liên quan, đã được Kế toán Vina tổng hợp trong bài viết này. Nếu bạn có bất kỳ thắc mắc nào về thuế hoặc thủ tục thành lập doanh nghiệp, hãy liên hệ qua hotline 0788555247 hoặc gmail: info@ketoanvina.vn để được tư vấn miễn phí!