Việc thành lập chi nhánh mới là một bước đi chiến lược quan trọng nhằm mở rộng thị trường và nâng cao năng lực cạnh tranh cho doanh nghiệp. Điều này không chỉ củng cố vị thế trên thị trường mà còn tạo điều kiện thuận lợi cho sự phát triển bền vững trong tương lai. Và bài viết này hãy cùng kế toán Vina tìm hiểu chi tiết hơn về những yếu tố cần thiết khi thành lập chi nhánh mới.

Quy định về việc thành lập chi nhánh công ty mới

Khi doanh nghiệp ngày càng phát triển và quy mô kinh doanh mở rộng, việc thành lập chi nhánh trở thành một trong những lựa chọn phổ biến cho nhiều công ty.

Theo quy định của Luật Doanh nghiệp 2020, chi nhánh được định nghĩa là đơn vị phụ thuộc của doanh nghiệp, được thành lập để thực hiện toàn bộ hoặc một phần chức năng của doanh nghiệp, bao gồm cả chức năng đại diện theo ủy quyền.

Doanh nghiệp có quyền thành lập chi nhánh cả trong nước và nước ngoài, có thể ở cùng tỉnh hoặc khác tỉnh, với những quy định cơ bản như sau:

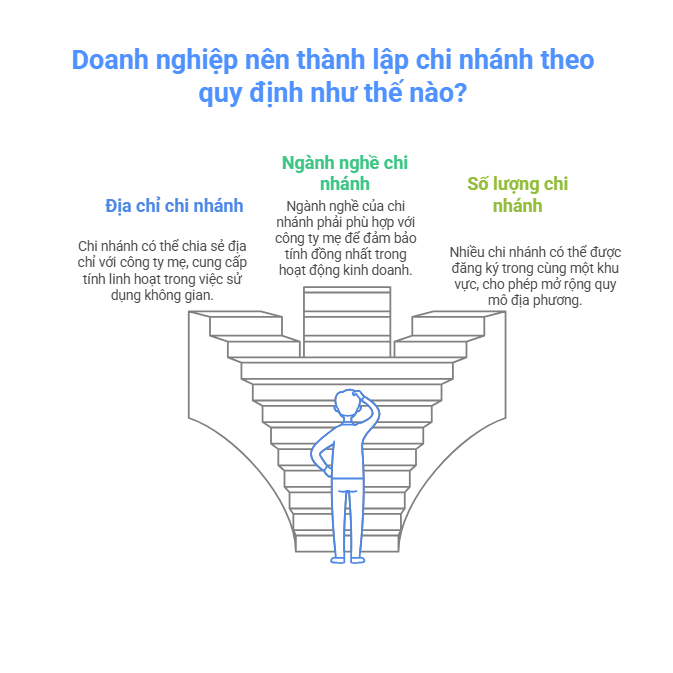

- Địa chỉ chi nhánh có thể trùng với địa chỉ của công ty mẹ.

- Ngành nghề của chi nhánh phải được đăng ký phù hợp với ngành nghề kinh doanh của công ty mẹ, tức là chi nhánh không được đăng ký mã ngành mà công ty mẹ chưa đăng ký.

- Doanh nghiệp có thể đăng ký nhiều chi nhánh tại một địa phương theo khu vực hành chính.

Những quy định này giúp doanh nghiệp mở rộng hoạt động một cách hiệu quả và hợp pháp, góp phần gia tăng sự hiện diện trên thị trường.

Điều kiện cần cân nhắc khi mở chi nhánh mới

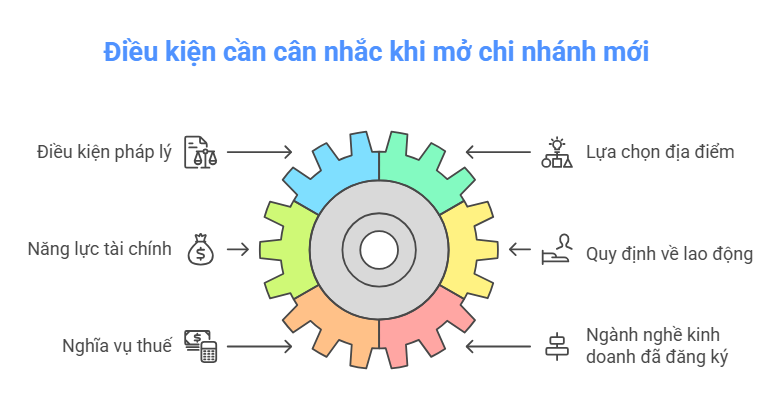

Mở chi nhánh mới là bước phát triển quan trọng của doanh nghiệp, nhưng đòi hỏi sự chuẩn bị kỹ lưỡng để đảm bảo tuân thủ pháp luật và tối ưu hiệu quả. Dưới đây là các điều kiện cơ bản cần xem xét, căn cứ vào các quy định pháp lý hiện hành tại Việt Nam:

Đáp ứng điều kiện về hồ sơ đăng ký hoạt động

Cơ sở pháp lý: Khoản 1 Điều 45 Luật Doanh nghiệp 2020 quy định: Chi nhánh phải đăng ký với Cơ quan đăng ký kinh doanh nơi đặt chi nhánh.

Điều kiện:

- Có tên, địa chỉ cụ thể; người đứng đầu chi nhánh phải được doanh nghiệp bổ nhiệm.

- Ngành nghề kinh doanh của chi nhánh phải phù hợp với ngành nghề đã đăng ký của doanh nghiệp (Điều 47 Luật Doanh nghiệp 2020).

Lựa chọn địa điểm phù hợp

Cơ sở pháp lý: Điều 47 Luật Doanh nghiệp 2020 yêu cầu địa điểm chi nhánh không vi phạm quy định về trật tự an toàn xã hội, quy hoạch đô thị, hoặc quy định đặc thù của địa phương.

Điều kiện:

- Tránh khu vực cấm đặt trụ sở (ví dụ: khu quân sự, khu vực cấm kinh doanh theo quy hoạch).

- Ưu tiên địa điểm gần thị trường mục tiêu, thuận tiện giao thông.

Đảm bảo vốn và năng lực tài chính

Cơ sở pháp lý: Điều 4 Thông tư 47/2019/TT-BTC quy định chi nhánh phải có tài sản độc lập để thực hiện nghĩa vụ thuế.

Điều kiện:

- Doanh nghiệp cần chứng minh nguồn vốn để duy trì hoạt động chi nhánh (bao gồm chi phí thuê mặt bằng, nhân sự, thuế...).

- Lập kế hoạch tài chính rõ ràng, tránh ảnh hưởng đến hoạt động chính của công ty mẹ.

Đáp ứng quy định về lao động

Cơ sở pháp lý: Điều 18 Bộ luật Lao động 2019 yêu cầu chi nhánh phải ký hợp đồng lao động với người lao động và đóng bảo hiểm xã hội.

Điều kiện:

- Tuyển dụng nhân sự có trình độ phù hợp với hoạt động chi nhánh.

- Tuân thủ quy định về lương tối thiểu vùng, thời gian làm việc, và an toàn lao động.

Tuân thủ nghĩa vụ thuế và kế toán

Cơ sở pháp lý: Điều 17 Thông tư 80/2021/TT-BTC quy định chi nhánh phải thực hiện kê khai thuế riêng (nếu hạch toán độc lập) hoặc kê khai chung với công ty mẹ.

Điều kiện:

- Đăng ký mã số thuế chi nhánh tại cơ quan thuế địa phương.

- Bố trí nhân viên kế toán am hiểu quy định thuế và báo cáo tài chính.

Phù hợp với ngành nghề kinh doanh đã đăng ký

Cơ sở pháp lý: Khoản 2 Điều 47 Luật Doanh nghiệp 2020 quy định ngành nghề kinh doanh của chi nhánh phải thuộc phạm vi ngành nghề của doanh nghiệp.

Điều kiện:

- Nếu muốn kinh doanh ngành nghề mới, doanh nghiệp phải bổ sung ngành nghề vào

- Giấy chứng nhận đăng ký doanh nghiệp trước khi mở chi nhánh.

Thủ tục thành lập chi nhánh công ty cùng tỉnh với công ty mẹ

Tùy vào nhiều yếu tố, chi tiết và mức độ phức tạp của hồ sơ, thủ tục mở chi nhánh công ty có thể khác nhau. Hai yếu tố chính ảnh hưởng đến điều này là:

- Loại hình vốn: Chi nhánh có vốn đầu tư nước ngoài hay 100% vốn Việt Nam.

- Loại hình doanh nghiệp: Doanh nghiệp mở chi nhánh là công ty TNHH một thành viên, công ty TNHH hai thành viên trở lên hay công ty cổ phần.

Hồ sơ thành lập chi nhánh công ty cùng tỉnh

Hồ sơ cho công ty TNHH một thành viên

- Thông báo về việc thành lập chi nhánh.

- Bản sao chứng thực CCCD/CMND/hộ chiếu của người đứng đầu chi nhánh.

- Bản sao quyết định của chủ sở hữu công ty về việc thành lập chi nhánh.

- Giấy ủy quyền (nếu không phải người đại diện theo pháp luật trực tiếp nộp hồ sơ).

Hồ sơ cho công ty TNHH hai thành viên trở lên

- Thông báo về việc thành lập chi nhánh.

- Bản sao chứng thực CCCD/CMND/hộ chiếu của người đứng đầu chi nhánh.

- Bản sao quyết định và biên bản họp của hội đồng thành viên về việc thành lập chi nhánh.

- Giấy ủy quyền (nếu không phải người đại diện theo pháp luật trực tiếp nộp hồ sơ).

Hồ sơ cho công ty cổ phần

- Thông báo về việc thành lập chi nhánh.

- Bản sao chứng thực CCCD/CMND/hộ chiếu của người đứng đầu chi nhánh.

- Bản sao quyết định và biên bản họp của hội đồng quản trị về việc thành lập chi nhánh.

- Giấy ủy quyền (nếu không phải người đại diện theo pháp luật trực tiếp nộp hồ sơ).

Nơi nộp hồ sơ thành lập chi nhánh

Để đăng ký mở chi nhánh cùng tỉnh với công ty mẹ, bạn có thể nộp hồ sơ theo một trong hai cách sau:

- Cách 1: Nộp hồ sơ trực tiếp tại Phòng Đăng ký kinh doanh thuộc Sở Kế hoạch và Đầu tư tỉnh, nơi công ty mẹ đặt trụ sở chính.

- Cách 2: Nộp hồ sơ online qua trang web của Phòng Đăng ký kinh doanh thuộc Sở Kế hoạch và Đầu tư tỉnh tại địa chỉ dangkyquamang.dkkd.gov.vn.

Thời gian xử lý hồ sơ

Thời gian xử lý hồ sơ thành lập chi nhánh là từ 3 đến 5 ngày làm việc, kể từ ngày nhận hồ sơ đầy đủ và hợp lệ. Nếu hồ sơ không hợp lệ, Phòng Đăng ký kinh doanh sẽ gửi thông báo yêu cầu điều chỉnh và nộp lại hồ sơ.

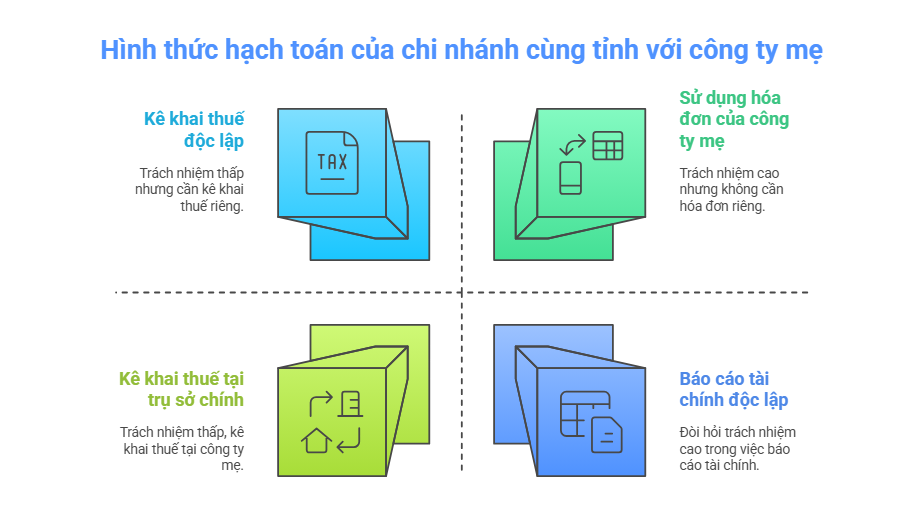

Hình thức hạch toán của chi nhánh cùng tỉnh với công ty mẹ

Có hai hình thức hạch toán cho chi nhánh, bao gồm hạch toán độc lập và hạch toán phụ thuộc. Khi đăng ký thành lập chi nhánh, việc lựa chọn hình thức hạch toán phù hợp với hoạt động kinh doanh của công ty là điều cần thiết, vì nó sẽ ảnh hưởng lớn đến các công việc cần thực hiện sau này. Dưới đây là những điểm khác biệt giữa hai hình thức này:

Hạch toán độc lập

- Con dấu và chữ ký số: Bắt buộc phải có con dấu riêng, chữ ký số riêng, và tài khoản ngân hàng riêng với công ty mẹ.

- Hóa đơn điện tử: Cần mua và đăng ký sử dụng hóa đơn điện tử riêng.

- Kê khai thuế: Phải kê khai và nộp lệ phí môn bài, thuế GTGT tại nơi đặt chi nhánh.

- Quyết toán thuế: Kê khai và quyết toán thuế TNDN tại nơi đặt trụ sở chi nhánh.

- Báo cáo tài chính: Phải tự kê khai và nộp báo cáo tài chính (BCTC) tại nơi đặt chi nhánh.

Hạch toán phụ thuộc

- Con dấu và chữ ký số: Không bắt buộc phải có con dấu, chữ ký số và cũng không cần mở tài khoản ngân hàng riêng.

- Hóa đơn điện tử: Không cần mua hóa đơn điện tử riêng, có thể sử dụng hóa đơn của công ty mẹ.

- Kê khai thuế: Kê khai và nộp lệ phí môn bài, thuế GTGT tại nơi đặt trụ sở chính.

- Quyết toán thuế: Kê khai và nộp lệ phí môn bài, thuế GTGT tại nơi đặt trụ sở chính.

- Báo cáo tài chính: Công ty mẹ sẽ phụ trách kê khai và nộp BCTC cho chi nhánh.

Lưu ý

- Đối với chi nhánh hoạt động trong ngành ăn uống, việc đăng ký hạch toán độc lập là bắt buộc.

- Doanh nghiệp nhỏ và vừa chuyển đổi từ hộ kinh doanh sẽ được miễn lệ phí môn bài trong thời hạn 3 năm (tính từ ngày chuyển đổi). Trong thời gian này, nếu doanh nghiệp thành lập chi nhánh, thì chi nhánh cũng sẽ được miễn lệ phí môn bài.

Một vài lưu ý khi thành lập chi nhánh cùng tỉnh với công ty mẹ

Về tên chi nhánh

Tên chi nhánh phải được viết bằng các chữ cái trong bảng chữ cái tiếng Việt, không bao gồm các chữ cái F, J, Z, W, cũng như không chứa chữ số và ký hiệu. Phần tên riêng không được sử dụng cụm từ “công ty” hay “doanh nghiệp”.

Tên chi nhánh cần phải bao gồm: Tên doanh nghiệp + cụm từ “Chi nhánh”.

Ngoài tên tiếng Việt, doanh nghiệp có thể đăng ký tên chi nhánh bằng tiếng nước ngoài và tên viết tắt theo quy định. Tên chi nhánh phải được niêm yết hoặc gắn tại trụ sở của chi nhánh.

Về tính pháp lý

Chi nhánh là một đơn vị phụ thuộc của doanh nghiệp, không có tư cách pháp nhân và không sở hữu vốn điều lệ. Do đó, chi nhánh chỉ được thực hiện các hoạt động trong phạm vi được ủy quyền bởi công ty mẹ.

Doanh nghiệp có quyền tự quyết định loại dấu, số lượng, hình thức và nội dung của con dấu chi nhánh, giúp linh hoạt trong việc thể hiện thương hiệu và quản lý hoạt động kinh doanh.

Lời kết

Trên đây là những tư vấn của Kế toán Vina về những ưu và nhược điểm khi thành lập chi nhánh. Nếu bạn có bất kỳ vấn đề pháp lý nào khác cần được tư vấn, xin vui lòng liên hệ qua hotline 0788555247 hoặc gmail: info@ketoanvina.vn của chúng tôi luôn sẵn sàng hỗ trợ bạn. Rất mong được hợp tác cùng quý khách!